非上場株式評価 中級編

講師 柴田 健次氏(本会相談役・税理士)作成日:2024年 5月 9日 (木)

非上場株式評価事例を通じて、どのような行為が租税回避行為となるか、解説致しました。

勉強している相続人と、会計事務所との連携が、結果を大きく左右することも重要な要素です。

<参加者の声>

「租税回避をしようとすると、痛い目に遭うことがよくわかりました」

「国税庁が見ているところ、適用されるポイントの理解が深まりました」

「係属中の裁判にも興味がわき、今後注目していきます」

「評価方式や合理性ある目的等、重要性を実感しました」

「裁判結果によって変えた、というのは凄い」

内 容

非上場株式評価 平等原則の観点

租税回避行為は痛い目に遭う

非上場株式評価 時価と通達の乖離とは?

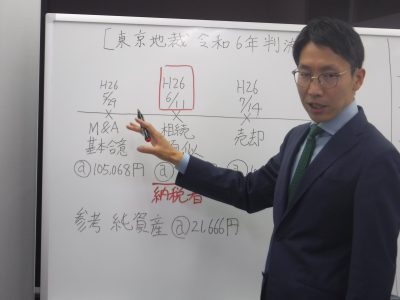

令和6年1月18日の東京地裁から学ぶ総則6項の適用判断

総則6項が発動される要件

裁判事例から、裁判の途中で主張を変えることも可能

非上場株式評価は、相続税では安すぎる

合理的な理由があるのか?

グループ会社、HD会社の見直しの可能性

評価通達見直しの可能性

勉強している相続人、会計事務所によって、結果は多いに変わる

株特外しは、気を付けて行うべき

租税回避行為とは?

最近の裁判事例から学ぶ総則6項の適用の可否

時価と財産評価基本通達との関係

意図して行っているのか?

時価>評価通達の場合の課税局の対応

時価<評価通達の場合の納税者の対応 評価通達が上回っているケース

M&Aの基本合意は、どうだったのか?

M&Aで成功している率は2割から4割 時価の判断

令和4年4月19日の最高裁判決以降の初めての裁判事例

変更された国税局の評価通達6の適用基準

DCF法とマーケット・アプローチによる時価の考察

DCF法の算定

市場の評価と通達評価

評価通達は時価を反映しきれていない

営業権の評価とは?

総則6項の対象となる特別な事情とは何か?

総則6項は、どのような場合に適用されるのか?

相続開始直前に購入した不動産でも総則6項の適用にならない場合もある

国が考えている総則6項にずれが生じている

ガイドラインは評価通達に当てはめられるか?

相続直後に売却した場合に総則6項の適用になるのか?

相続税の負担を大きく軽減することを主たる目的として行われた場合

今後の実務では何が重要になるのか?

相続税対策の記録開始が明らかにされている

お問合せ TEL 04-2937-4866

講師講演DVD

非上場株式評価 中級編

DVD・CD データ

DVD 非上場株式評価 中級編

- 講師・著者

- 柴田 健次氏(本会相談役・税理士)

- 構成

- 収 録 3時間 全資料 43頁

- 費用

-

「法律・税金・経営を学ぶ会」会員:22,000円(資料代込)

DVD会員:資料代16,500円

一般:33,000円(資料代込)

送 料 430円

送料と合わせてご請求書をお送りいたします。

2025年3月17日価格改定

会員様は、口座振替です。

一般の方は、お申込み後1週間以内にお振込みをお願い申し上げます。ご入金を確認後、領収書を同封の上発送いたします。

お問合せ TEL 04-2937-4866 - 収録日

- 2024年 5月 15日 の勉強会を収録したものです。

お申込みフォーム

非上場株式評価 中級編