判断が難しい特定居住用宅地等特例の適否

講師 柴田 健次氏(本会相談役・税理士)作成日:2024年 3月 6日 (水)

難しい小規模宅地等の特例 特定居住用宅地に重点を置いて解説いたしました。

参加者の声

「間違えてました。今日聞いて良かった」

「譲渡の話は、質問が出来て良かった」

「合併登記をしました。費用よりも、税金が下がりました」

「何回聞いても、難しい」

「図解説で、わかりやすかった」

内 容

老人ホームに入居していた場合 なんでもOKではない

別居親族が使える場合 大きな勘違い

居住していた、はどこ?解釈の難しさ

別居親族が、居住用以外の用途に供した場合や、譲渡した場合 会計検査院が問題視しているケース

短期保有の場合 別居親族は、要件を細かく見る必要性

非居住者 適用になる場合と適用にならない場合

相続開始直前「入口」が大事

例外とは?対象になるか?が大事

主である建物と附属建物

数千万から数億円にのぼる損害賠償となる小規模宅地等の特例

1階は適用できるが5階は適用できないケース

二世帯住宅の場合 アドバイスが必要

難しい特定居住用宅地等特例を事例を用いて徹底解説

生活の拠点の判定どこにあったのか?

特例が使えないケース

建物名義を必ず確認

特定居住用宅地等の要件

特例の適用要件

取得者

取得者等ごとの要件

被相続人の居住の用に供されていた宅地等

被相続人の居住の用に供されていた一棟の建物に居住していた親族 一棟の建物は1個の建物ではない

被相続人と生計を一にしていた被相続人の親族の居住の用に供されていた宅地等

被相続人と生計を一にしていた親族

老人ホーム入居後、建て替え中の場合

相続開始前から相続税の申告期限まで引き続きその家屋に居住し、かつ、その宅地等を相続税の申告期限まで有しているとは?

「特定居住用宅地等」各特例ごとの重要論点

国外財産は適用になるか?

信託財産は適用になるか?

物納財産は適用になるか?

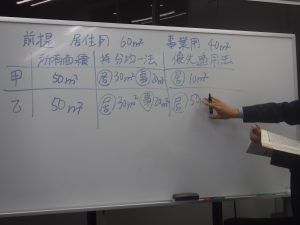

持ち分均一法の考え方

優先適用法で使える面積

優先適用法がダメなケース

居住用部分を優先できるか?

間違えてしまった場合 選択替え 特定居住用の方が有利になるケース 更正の請求ができるか?

小規模宅地特例の判断によって相続税は大幅に下がる

小規模宅地特例が適用できない場合

講師講演予定とDVD

判断が難しい特定居住用宅地等特例の適否

DVD・CD データ

相続オールマスター講座DVD 判断が難しい特定居住用宅地等特例の適否

- 講師・著者

- 柴田 健次氏(本会相談役・税理士)

- 構成

- DVD2枚 収 録 3時間 全資料 438ページ

- 費用

-

「法律・税金・経営を学ぶ会」会員:27,500円(資料代込)

DVD会員:月2本無料 テキスト書店購入

一般:55,000円(資料代込)

送 料 600円

会員様は口座振替です。

一般の方は、お申込み後3日以内にお振込みをお願い申し上げます。ご入金を確認後、領収書を同封の上発送いたします。 - 収録日

- 2024年 4月 3日 の勉強会を収録したものです。

お申込みフォーム

判断が難しい特定居住用宅地等特例の適否