もっと下げられる!雑種地評価

講師沖田 豊明氏(不動産鑑定士)作成日:2020年 9月 11日 (金)

税理士が、通常評価しがちな雑種地評価を、不動産鑑定士の目線で、もっと減額できる箇所を、公開いたしました。

税金を高く出していれば、調査官は何も言いません。

しかし、他の人から「もっと下げられる」と言われてしまったら・・・

雑種地評価の難問と、実例を通して、誤りやすい事例を中心に、解説いたしました。

評価の知識不足、調査漏れにより減額できたにも拘らず減額していなかったケース難問解説です。

参加者の声

- 「農地法違反の雑種地、固定資産税評価額と時価の関係について複数の税金にも言及し圧巻の講義でした」

- 「近傍地比準価額方式と地目の関係、しんしゃく割合50%と30%固定資産税の斟酌割合との違いまで勉強になりました」

- 「前回の雑種地評価の講義より面白かった」

- 「ゴルフ場会社に山林を貸している地主の土地評価の落し穴について雑種地との関係は勉強になった」

- 「相続発生後に相続税を減らす方法は実践してみようと思う」

内 容

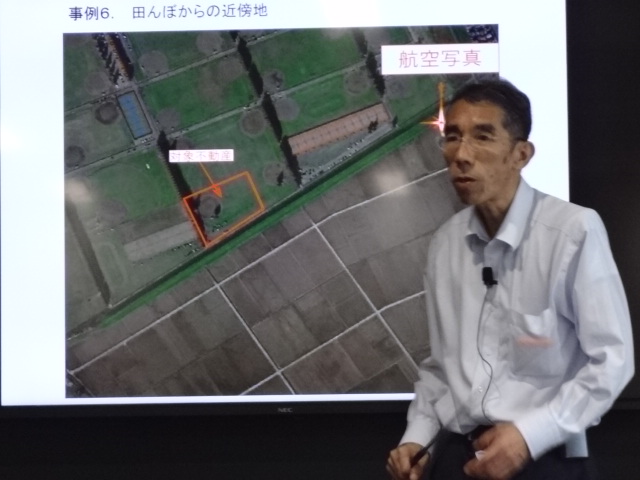

田んぼからの近傍地(写真解説)

農地を物納したケース

農地を購入したが、雑種地の税金が掛けられていた場合の減額方法

農地と宅地を別々に評価する場合の注意点・かげ地と無道路地と宅地見込地

相続発生後に、税金を下げられる分割方法(認められる例と認められない例)

雑種地としての固定資産税評価額に宅地倍率を乗じて評価しているケース

月極駐車場のアスファルトと塀は、相続税申告の際、どのように評価するか?

庭園設備は、いくらで申告するのが妥当か?

ゴルフ場用地の評価で間違っている例

宅地比準で評価するにあたり評価知識不足、又は調査漏れにより、斟酌割合△50%、△30%を適用しないで評価しているケース

宅地比準で評価するにあたり斟酌割合△30%とすべきところを △ 50%として評価しているケース

地積規模の大きな宅地の評価が可能であるにもかかわらず、適用をせずに評価しているケース

宅地としての評価に当たり、地積規模の大きな宅地の評価をして、更にしんしゃく割合△ 50%を乗じることはできない

評価対象地上に、高圧線があり、地役権が設定されている場合 税理士がやりがちな誤った評価方法

時価(鑑定評価)で申告した事例 誤りやすい雑種地評価 事例研究

不整形地の評価

駐車場として貸している場合

資材置き場として貸している場合 複数の利用がなされている場合

2以上の地目の土地が一体として利用されている場合の評価における注意点

相続時に一体利用している場合

市街化調整区域内の雑種地の評価 評価方式と倍率方式

農地比準と山林比準と原野比準と宅地比準 評価事例 図解

講師講演DVD

「家族信託を活用した究極の節税方法」

もっと下げられる!雑種地評価

DVD・CD データ

DVD もっと下げられる!雑種地評価

- 講師・著者

- 沖田 豊明氏(不動産鑑定士)

- 構成

- DVD2枚(収 録 3時間) 写真・図解説46ページ

- 費用

-

「法律・税金・経営を学ぶ会」会員:33,000円(資料代込)

DVD会員:資料代 11,000円

一般:55,000円 (資料代込)

送料370円

会員は口座振替です。

一般の方は、お申込み後3日以内にお振込みをお願いいたします。入金確認後、領収書を同封の上、1週間以内に発送いたします。 - 収録日

- 2020年 9月 11日 の勉強会を収録したものです。

お申込みフォーム

もっと下げられる!雑種地評価