相続オールマスター講座28期生

講師| 沖田豊明氏、白井一馬氏、花島宣勝氏、柴田健次氏作成日:2024年 6月 25日 (火)

※東京税理士会には、本会より12時間申請を致します。

第1回 9月6日(金)「借地権と土地評価」沖田豊明氏(不動産鑑定士・税理士)

内 容

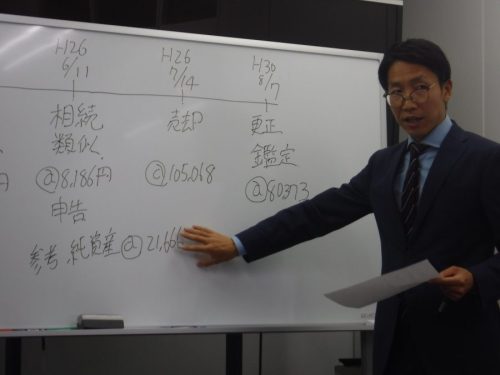

借地権者の建物の解体費用を土地所有者が負担した場合に、不動産所得の必要経費となるか争われた事例

写真図解説

土地所有者と借地権者との交渉の経緯

税務処理と税務署の指摘

解体費用と測量費用は譲渡所得の譲渡費用?

自宅を取り壊して、その土地上に賃貸アパートを建築した場合、自宅の解体費用は不動産所得の必要経費になるか?

土地賃貸借契約を合意解除した場合、無償で土地の返還がなされた場合には、借地権者から土地所有者への借地権相当額のみなし贈与が課税されるか?

鑑定評価額を基に申告した例

土地評価最新情報

第2回 9月12日(木)「会社役員の税法実務と会社法」白井一馬氏

贈与税が改正となり、会社経営者はどのように相続税・贈与税対策をしていけば良いか?組織再編も含めて解説いたします。

内 容

贈与税改正による実務の影響

相続税対策としての合併・分割の失敗事例

組織再編と株価への思わぬ影響

役員給与

顧問税理士が知らなかったため、ミスとなった例

ミスが多い事例 株主総会決議

オーナーの株式と物納

役員退職金と弔慰金

役員退職金の税務 何倍までOKか?

税理士が損害賠償を受ける可能性

取締役に支払う報酬の法的性格

役員退職給与と使用人退職給与の法的性質の違い

会社への貸付金と相続税対策

第3回 10月18日(金)「写真で解説する不動産評価」花島宣勝氏

内 容

現地調査と資料調査とでどれだけ評価額が変わるか?

土地の評価 写真解説

市街地山林を純山林評価

プラスアルファの報酬の付け方

通常評価額から、どれだけ下がったか?

4,700万円から860万円まで下がった評価

高低差のある接道を側方路線として評価

一方の高低差が2メートル 現地確認

敷地内に降りる階段あり

6,200万円から5,450万円まで下がった事例

現地調査で気が付く資料から読みとれない不動産の評価

不整形地、地積規模の大きな宅地、高低差のある等の評価

インターネットでは、高低差はわからない

高圧線が通っている土地 地役権設定がされていない場合

陰地図の制作

畑の評価

3億5,300万円から2億4,200万円まで下がった事例

個人と法人どちらで運営すれば得か?表で解説

オーナールーム付マンションの評価

評価方法のない河川敷の評価

踏切が近くにある土地評価

法人の土地評価

特殊な土地、無道路地、崖地等、どれくらい税金が下がったか?

個人と法人の不動産の税務比較

建築は、個人と法人どちらが有利か?

相続時の個人と法人の不動産評価(時価、路線価)

最新相続・贈与対策

路線価の上昇?その時の贈与・相続対策とは?

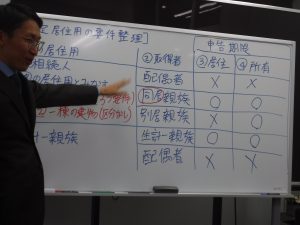

第4回 10月23日(水)「相続税法、所得税法、法人税法における非上場株式の時価」柴田健次氏

内 容

相続税法、所得税法、法人税法における非上場株式の時価

所得税の時価の定めの原則と例外

法人税の時価の定めの原則と例外

個人から個人に非上場株式を譲渡した場合の課税関係

個人から法人に非上場株式を譲渡した場合の課税関係

法人から個人に非上場株式を譲渡した場合の課税関係

法人から法人に非上場株式を譲渡した場合の課税関係

著しく低い価額の考察

種類株式の売買の価額算定

自己株式を取得及び処分した場合の株主判定

事業承継に伴い株式を移転する場合の配当還元価額の適否

相続後に発行法人に相続税評価額で株式を売却した場合の課税関係

非上場株式を法人に売却した場合における子会社株式の評価方法

債務免除を受けた場合のみなし贈与の非上場株式の価額計算

貸付金及び非上場株式を法人に遺贈した場合の非上場株式の価額計算

土地を同族会社である法人に遺贈した場合の非上場株式の価額計算

相続開始直前にM&Aにより購入した非上場株式の評価

相続開始直前に自己株式を取得する場合の非上場株式の評価

所得税の課税関係が生じた場合の株主判定には譲渡前と譲渡後の両方のパターンがある

譲渡の場合には、評価会社が大会社の場合、類似業種比準価額を算出する計算において斟酌割合は0.7か0.5か

評価会社が子会社にとって「中心的同族株主」に該当する場合、子会社の価額はどのように評価するか

譲渡等直前に同族株主のいる会社といない会社

自分の会計ソフトがちゃんと対応しているか重要

所得税の時価を求めるときは、相続税の時価とは異なる

子会社が有している土地または株式の評価

民法、会社法、法人税、所得税、相続税の知識が必要

ソフトに頼って見直しをしないと、大幅に株価が上がる

間違いやすい株主判定と株価評価非上場株式評価には、様々な法律知識が必要

財産評価基本通達188(1)(2)(3)(4)は重要な通達

あいまいな部分が明確に

総則6項の適用

勉強会データ

相続オールマスター講座28期生全4回 相続オールマスター講座28期生

録音禁止とさせていただきます

- 開催日

-

2024年 9月 6日 (金)

- LIVE配信受講可 -

受付 12時50分 ~ 、 時間 13時00分 ~ 16時00分 - 講師

- 沖田豊明氏、白井一馬氏、花島宣勝氏、柴田健次氏

- 場所

-

9月6日(金)、12日(木)、10月18日(金) 新宿区新宿4-3-17 FORECAST新宿SOUTHビル3階 CROSSCOOP会議室

10月23日(水)柴田健次税理士事務所(神田駅歩4分)

2か月の動画視聴が可能です。 - 定員

- 会場3名 、オンライン配信100名

- 参加費

-

「法律・税金・経営を学ぶ会」会員様限定:66,000円(資料・送料別)

プラチナ会員:3名無料

動画会員:資料・送料別

テキスト:5,500円

送 料:600円

一般の方はご入会手続きをお願い申し上げます。

会員様は27日に口座振替です。 - 申込期限

-

8月30日(会員様限定)

・申込人数が定員に達しました場合は、キャンセル待ちでお受けします。

・地図と受講票は申込いただいた方に1週間前にメールでお送りします。 - その他

-

・申込後に欠席される場合は事務局までご連絡下さい。

・口座振替手続き後、お振込後の欠席ご連絡は、返金・振替が出来かねますので、当日の資料をお送りさせていただきます。法人会員様は職員様の代理の参加が可能です。