相続オールマスター講座24期生

講師| 武田秀和氏、東北篤氏、柴田健次氏、松林優蔵氏作成日:2023年 7月 6日 (木)

第1回「遺産分割と遺贈 未分割による影響」武田秀和氏(国税調査官出身)

遺産分割が未分割の場合の評価と、分割が確定した後の土地評価等は、計算のし直しが必要な場合があります。

遺産が未分割の場合、所得税や消費税の申告においても、実務に影響を及ぼします。

インボイス制度が始まると、遺産分割は物凄く重要になります。

申告期限までに相続人が亡くなることもあります。このような取扱の注意点を公開します。

遺言、遺贈、遺産分割協議、遺留分侵害額請求に係る相続税の手続きについて、民法、相続税法、国税通則法をよく勉強する必要があるでしょう。

内 容

遺産が未分割の場合の相続税特例の適用の判断

特例の適用を受けるための要件

納税猶予の特例

未分割の場合の所得税の申告方法

遺産分割が確定した場合の所得税の申告

未分割財産から生じる所得の申告

未分割財産が確定した場合の財産の評価

遺産分割が確定した場合の税務上の調整

遺産分割が確定した場合の土地評価で計算し直しが必要な事例

債務の遺産分割方法

遺産分割・遺留分侵害額請求が確定した場合の修正申告等に対する附帯税

国税通則法における更正の請求

事実を証明する書類の添付

相続税の更正の請求において相続税法の規定に従う場合

相続税法と国税通則法いずれも適用できる場合

相続税申告期限内に、相続人が亡くなってしまった場合の取扱

連続して相続があった場合の相続分と相続税の申告期限 事例解説

連続して相続があった場合の配偶者の税額軽減

小規模宅地等特例における申告期限

相続人が別別の税理士に依頼した場合の申告内容の開示請求

相続税法に基づいた税務手続き

相続税法に則る場合と、国税通則法に則る場合

遺産が未分割の場合の相続税の課税価格

農地と山林の場合の実務

遺産分割に瑕疵があった場合

被相続人が外国人の場合の法の適用について

未分割と納税猶予の適用

一部分割があった場合の未分割財産の申告

一部分割における実務上のトラブル解決方法

相続税の申告上の留意点

未分割財産のうち、みなし相続財産がある場合

未分割財産に特別受益があった場合の具体的計算方法

生命保険金と遺産分割

生命保険金が特別受益と認められる場合 具体的事例

生前に受けた財産

未分割時の税務調査と加算税 実務的解説

減額と更正の請求

増額となる場合

申告漏れは、どうなるか?

申告期限後3年以内の分割見込書

申告期限から3年以内に遺産分割が出来ない場合

「遺産が未分割であることについてやむを得ない事由がある旨の承認申請書」の提出を忘れた場合

宥恕規定が無い

還付請求が出来ない

遺産分割が確定した場合の修正申告

遺産分割が確定したが、修正申告書の提出が無い場合の事例

相続税の更正の請求の特例

第2回「相続税法以外の法律で見る土地評価」東北篤氏(国税調査官出身)令和5年9月22日(金)14時~17時

不動産鑑定士の視点で見る相続税評価について、税法以外の法律等に基づき解説をいたします。

内 容

税理士が唯一絶対と思っている相続税評価について

農地法の農地と相続税の農地の相違

農地法と相続税法の農地の分類

建築基準法の角地と相続税の角地の相違

各種行政法規と相続税法の角地の判定が異なる

急傾斜地法等の崖地と相続評価の崖地の相違

行政法規の崖と相続税法の崖の違い

社会一般の借地権と税法の借地権の相違

税法の借地権と取引実態の借地権の乖離

鑑定評価と相続税評価の相違

鑑定評価と相続税法の評価手法の相違

不動産鑑定士が他の法律や取引の実態によるワイドな視点に基づき、相続評価を解説

他の行政法規、固定資産税評価及び鑑定評価などから相続税評価の妥当性を検証

不動産鑑定士が語る相続税法以外の法律から見た相続評価の検証

相続税法以外の法律から考える土地評価

第3回「大幅に税金が下がる減価要因の見つけ方」柴田健次氏(本会相談役)令和5年10月4日(水)14時~17時

内 容

マンション評価改正

路線価が付いているのに路線価で評価してはいけない土地

建築基準法、都市計画法、「道路」「評価単位」「借地権」勉強の重要性

借地権 金額が大きい

自分で道を作らなければいけない 市販のキャドでは対応できない

道路は最も重要 道路調査の方法

42条2項、位置指定、隅切り、私道の評価、道路提供 評価単位いくつ?

道路の評価方法は2つある どちらを選ぶか?

通達に書いていない減価要因

地積規模と評価単位 原則もあって例外もある

特定路線価による評価減はどれくらい?

容積率、都市計画法、セットバック、地積規模、一つの土地にいくつもの減価要因

指定容積率と基準容積率 容積率算定の仕方 9割の税理士が間違えてる

セットバックを必要とする宅地の評価 なぜ減額するのか?

減価補正のポイント3つとは?

特定路線価か?路地状敷地か?どちらが正確な減額か?

無道路地が適用できる場合と適用できない場合

騒音グレーゾーン 線路から何メートルまで認められるか?

土壌汚染

高低差はどれくらいで減価要因となるか?

時価とは何か?

減価補正の方法

路線価の補正

路線価の付されていない道路に接する土地の評価

特定路線価を設定して評価する方法

無道路地の減価補正 陰地はどこになるか?

評価上の区分により無道路地が生じる場合

法定外通路に接面する場合

不整形地の補正

計算上の奥行距離を基として評価する方法

近似整形地を基として評価する方法

差し引き計算による方法

区分した整形地を基として評価する方法

不整形地としての評価を行わない場合

想定整形地の取り方

行政法規

都市計画法

建築基準法

建ぺい率と容積率

容積率の異なる地域にわたる宅地の評価

都市計画道路予定地の区域内にある宅地の評価

地積規模の大きな宅地

借地権か?賃借権か?地上権か?

権利による減価が認められない場合

貸家建付地

農地の評価

倍率地域内にある市街地農地の評価

農地の貸借

市街化区域外の農地の貸借

市街化区域の農地の貸借

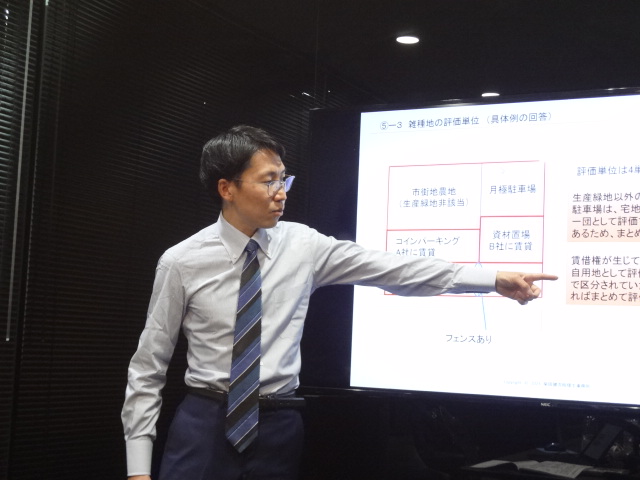

雑種地の評価

通達に定めのない評価

利用価値が著しく低下している宅地の評価

地下埋設物がある土地の評価

庭内神しの敷地

第4回「相続税等税務調査への税理士の対応と税理士法」松林優蔵氏(本会相談員)令和5年10月25日(水)14時~17時

内 容

強制調査(査察)や任意調査(料調等)など税務調査の態様

料調、特官、専門官、統括官部門など(任意調査)調査担当部署に応じた対応

任意調査に立会う税理士の対応(調査担当者の質問検査権と税理士法との関係性)

税務調査の種類と調査対応

査察・資料調査課の違い

6項や、改正に対する考え方

税理士法で注意すべきこと

秘密録音に対する考え方

※2か月の動画視聴が可能です。

勉強会データ

相続オールマスター講座 相続オールマスター講座24期生

録音禁止とさせていただきます

- 開催日

-

2023年 9月 22日 (金)

- LIVE配信受講可 -

受付 、 時間 14時00分 ~ 17時00分 - 講師

- 武田秀和氏、東北篤氏、柴田健次氏、松林優蔵氏

- 場所

- 定員

- 参加費

-

「法律・税金・経営を学ぶ会」会員様限定:77,000円(送料・資料代込)

動画会員 無料 書籍送料別

プラチナ会員:3名無料

一般の方はご入会手続きをお願い申しあげます。

2か月の動画視聴が可能です。 - 申込期限

- その他

- 口座振替手続き後、返金・振替が出来かねます。法人会員様は職員様の代理の参加が可能です。