相続オールマスター講座21期生

講師|柴田健次氏(税理士)、東北篤氏 (造成費・路線価製作者)、武田秀和氏(資料調査課)、松林優蔵氏(資料調査課主査)作成日:2022年 9月 8日 (木)

第1回「最も重要な土地の評価単位」

講 師:柴田健次先生(税理士・本会相談役)

2022年10月19日(水)14時~17時

内 容

評価単位とは?

評価通達7の問題点

評価単位をマスターすれば、不動産鑑定士に依頼をしなくても土地評価ができる

地目とは何か?

主たる地目が雑種地の場合

複数の土地が混在している場合

宅地か?農地か?

登記地目と現況が異なる場合

筆と評価単位の関係

現況地目による評価

複数の地目が一体利用されている場合

複数の地目の土地に異なる権利が付されている場合

地目別評価の例外

主たる地目は、宅地か?雑種地か?

「なお書き」にあたるケース

形状によるケース

地積によるケース

位置によるケース

複数の要素が混在しているケース

宅地が隣接している場合の取り扱い

宅地の評価単位

「利用の単位」による評価を行う理由

分割後の画地による理由

フェンスや高低差の影響

貸宅地と貸家建付地

貸家建付地と評価単位

借地権の及ぶ範囲

複数の地目の土地に異なる権利が付されている場合

税務上、借地権を控除すべきにもかかわらず賃借権を控除しているケース

賃借権が控除できるにもかかわらず自用地として評価しているケース

画地補正と評価単位

無道路地の評価単位

不整形地補正

河川が介在している宅地

がけ地を有する宅地の評価

赤道が存する宅地の評価

私道と評価単位

不特定多数の者の通行に供されているとは?

セットバックを要する宅地の評価

道路状空地の取り扱い

貸家が空き家となっている場合

マンション等に隣接する駐車場の評価単位

複数の貸家がある場合

貸家建付地と使用貸借

貸家建付地が減価される理由

戸建ての貸家を所有している場合

共同住宅を所有している場合

共同住宅に空室がある場合

農地の評価単位

市街地農地等の評価単位

利用の単位とは?

生産緑地と非生産緑地

自用地と貸農地

青地が存する農地の評価

雑種地の評価単位

自宅と駐車場の評価単位

宅地比準方式における評価単位

貸付られている雑種地の評価

地目の異なる土地を一団として評価する場合

共有地、不合理分割と評価単位

単独所有地と共有地

地目別評価と不合理分割

生前贈与と不合理分割

1画地の判定

評価単位を分ける手順

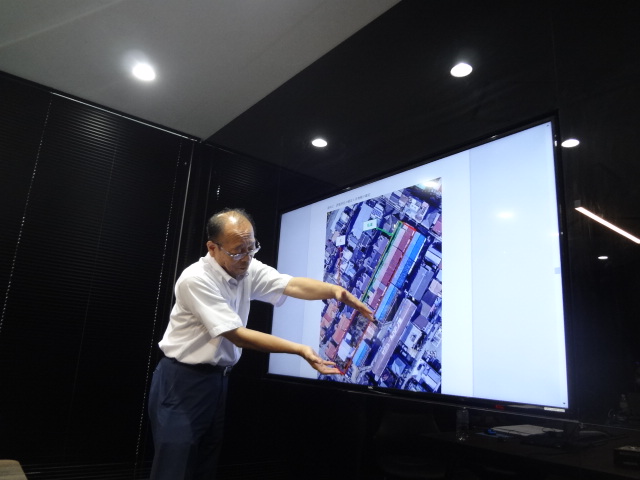

使用する図面 最も正確に現況を表している地図とは?

複数の建物がある場合

第2回「路線価・造成費製作者から見る財産評価基本通達にない土地評価」

講 師:東北篤先生(造成費製作者・路線価製作者・元国税調査官・税務署長、不動産鑑定士)

2022年11月4日(金)14時~17時

内 容

相続税法及び通達は、土地建物の売買契約締結後に相続が発生した場合の取扱について規定していない

1.財産評価通達にない評価等

1 不動産の売買契約中に買主に相続があった場合等の評価

(1)相続税計算における評価上の問題点

(2)実務の取扱い

(3)買主に相続が開始した場合の原則的な取扱い

(4)買主に相続が開始した場合の特例的な取扱い1

(5) 買主に相続が開始した場合の特例的な取扱い2

(6)売主に相続が発生した場合

(7) 小規模宅地等の特例の適用の可否

(8) 土地を譲渡した場合の譲渡所得の申告等

2 国税庁HPタックスアンサー「No.4617 利用価値が著しく低下している宅地の評価」

(1) タックスアンサーNo.4617が定められるまでの経緯

(2)「タックスアンサーNo.4617」の適用対象について

(3)「道路より高い位置にある宅地又は低い位置にある宅地」

3 市街化調整区域における雑種地の評価

国税庁 質疑応答事例 「市街化調整区域内にある雑種地の評価」

参考『市街化調整区域内の雑種地の評価』についての資産企画官情報

4 不合理分割

(1) 不合理分割とは

(2) 間違いやすい事例

(参考)不動産鑑定評価による限定価格の算定例

(参考)相続税等と固定資産税の評価単位

貸家建付地の評価(アパート等における一時的な空室の範囲)

相続税専門税理士が知っておくべき土地評価

2.税理士のための現地調査の仕方

1 役所調査の必要性

(1)相続財産に占める不動産の金額等

(2)不動産評価の重要性等

(3)不動産評価のための役所資料の収集

2 評価に必要な道路の知識

3 現地における物件調査

① 総論

② 現地における物件調査の作業スケジュール

③ 現地における物件調査の機器等

④ 評価対象不動産の間口、奥行等の形状等の測量

⑤ 道路幅員等の測量

⑥ 隣接地等との境界確認

⑦ 写真撮影

⑧ 相続税等において申告を要する面積

⑨ 間口距離の求め方

⑩ 不整形地の奥行距離の求め方

⑪ 屈折路に面する宅地(角地を除く)の間口距離、奥行距離の求め方

⑫ 地形図(白地図)から傾斜度を求める方法

⑬ 相続税の申告書等に添付する補足資料

⑭ 事例

第3回「資料調査課から見る誤りやすい譲渡所得」

講 師:武田秀和先生(元国税調査官 資産課税課 資料調査課、税理士)

2022年11月18日(金)14時~17時

内 容

税務調査が入る原因に、税理士の申告間違いが多い

不慣れな税理士が取り扱って顧客に迷惑をかけた譲渡所得例

譲渡の日

取得の日

収入金額

取得費

譲渡費用

贈与・相続・遺贈によって取得した資産の取得費

交換・買換え特例を適用した資産の取得の日

譲渡所得の区分と税率

損益の計算

長期保有資産と短期保有資産

相続財産を譲渡した場合の取得費の特例

借地権等の設定と取得費

減価償却資産の取得費

土地と建物を一括購入している場合の取得費

取得費等に算入する借入金の利子

土地等の取得費が不明な場合

株式等の譲渡

第4回「資料調査課主査から見る通達に載っていない誤りやすい相続実務」

講 師:松林優蔵先生(元国税調査官 資産課税課 資料調査課主査・税務署長、税理士)

2022年11月25日(金)14時~17時

内 容

未分割の相続実務

国税通則法

法令や通達に載っていない誤りやすい相続税実務

資料調査課主査の立場から見る相続税実務において、気を付けるべきこと

調査官側から見る税法

期限後申告

修正申告

更正・決定と更正の請求

更正等の期間制限

賦課の除斥期間

名義財産

6項は、今後多く適用される

保険における誤りやすい税務 課税非課税の誤り

年金に関する誤りやすい税務

加算税

延滞税

還付加算金

※東京税理士会には本会から12時間申請をいたします。その他の税理士会には本人様から申請をお願い申し上げます。講演内容は、多少の追記変更もございます。

※こちらの勉強会は、「法律税金経営を学ぶ会」会員様限定です。一般の方は入会手続きをお願い申し上げます。

※受講者は、ホームページにて、お名前を掲載させて頂きます。

勉強会データ

全4回12時間 相続オールマスター講座21期生

録音禁止とさせていただきます

- 開催日

-

2022年 10月 19日 (水)

- LIVE配信受講可 -

受付 13時30分 ~ オンライン受講配信13時55分 1週間アーカイブをご提供いたします 、 時間 14時00分 ~ 17時00分 - 講師

- 柴田健次氏(税理士)、東北篤氏 (造成費・路線価製作者)、武田秀和氏(資料調査課)、松林優蔵氏(資料調査課主査)

- 場所

- 新宿区新宿4-3-17 FORECAST新宿SOUTHビル3階 CROSSCOOP会議室

- 定員

- 会場5名 (事前決済順) オンライン受講15名

- 参加費

-

「法律・税金・経営を学ぶ会」会員限定:66,000円 税込み(送料・資料代込)

プラチナ会員:3名無料

アーカイブ1週間のご提供となります。

テキストは事前に郵送いたします。

一般の方は入会手続きをお願い申し上げます。

受講者はホームページにお名前を掲載いたします。 - 申込期限

-

10月12日(会員限定)

・申込人数が定員に達しました場合は、キャンセル待ちでお受けいたします。

・地図と受講票は、お申込いただいた方に1週間前にメールでお送りいたします。 - その他

-

・申込後に欠席される場合は事務局までご連絡下さい。

・口座振替手続き後、お振込後の欠席ご連絡は、返金・振替が出来かねますので、当日の資料をお送りさせていただきます。法人会員様は職員様の代理の参加が可能です。