空き家特例と取得費不明な譲渡・贈与トラブル

講師 花島 宣勝氏(公認会計士)作成日:2025年 1月 22日 (水)

気を付けるべき譲渡と贈与を図や表を用いて解説いたします。

よくお話を聞かないと、間違えることがあります。

特例使用の注意点、報酬の上げ方など、確認できます。

相続時精算課税の注意点・トラブル事例も解説します。

参加者の声

「今まさに聞きたい内容だった」

「申告前に確認して、間違えずにすんだ」

「申告前で、役に立ちました。相続時精算課税のトラブル、デメリットは説明必要」

「間違えそうなところが、確認できました」

「迷った箇所が、クリアになりました」

内 容

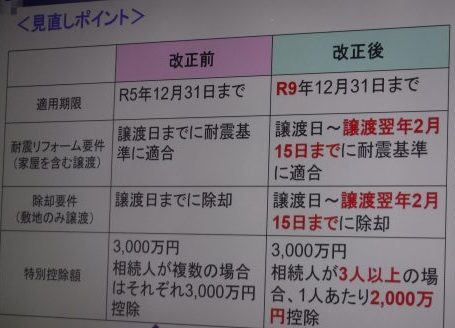

空き家特例 改正のポイント

報酬の上げ方

空き家特例と小規模宅地等特例

老人ホーム入居の場合

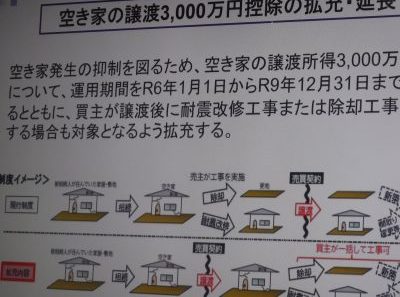

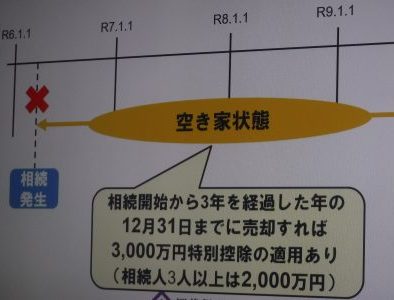

空き家の譲渡3,000万円控除の拡充・延長

空き家特例で間違えやすい箇所

1年に1回しかお会いしないお客様 聞き漏れがないように

見直しポイント

相続時精算課税のトラブル、デメリット

家族信託の残余財産帰属

信託終了に伴う残余財産帰属

一次相続と二次相続

贈与税申告等の変更

路線価が今後も上昇

不動産所有者のための相続税対策

譲渡所得申告前に気を付けるべきポイント

交換後に譲渡した場合

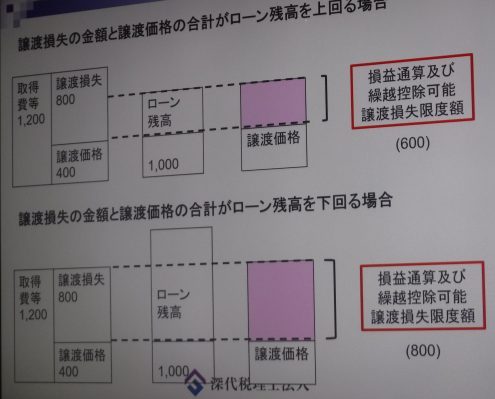

取得費が不明な場合

居住用財産を譲渡した場合の特例

特定事業用資産を譲渡した場合の特例

暦年課税・相続時精算課税制度の選択の目安 どっちが得か?

令和6年以降の贈与で令和13年1月1日以降に相続が発生した場合の税制

今後の贈与をどのような計画で行っていくか?

シミュレーション

贈与税申告等の変更

贈与の注意点

母がかけていた養老保険の満期が来て5,000万円を受け取った。この資金をどうするか?

不動産を所有している方への贈与・相続対策

公示地価の上昇=路線価の上昇

譲渡所得税

交換後に譲渡した場合

事業用不動産を売却する時の注意点

借地権と底地を交換後、所有権として譲渡した場合

取得費が不明な計算

居住用財産を譲渡した場合の特例措置

不動産売却の特例

10年超所有した居住用の軽減税率の特例を適用できる場合

特別控除と買換え特例どっちが得?

特定事業用資産を譲渡した場合の特例措置

特定資産の買換特例の見直し

3つの特例は対象外

用途上不可分の関係にある2以上の建築物のある一団の土地である場合

「昭和53年5月31日以前に建築された」が意味すること

お問合せ TEL 04-2937-4866

空き家特例と取得費不明な譲渡・贈与トラブル

DVD・CD データ

DVD 空き家特例と取得費不明な譲渡・贈与トラブル

- 講師・著者

- 花島 宣勝氏(公認会計士)

- 構成

- DVD2枚 収 録 3時間 全資料 108頁 カラー解説

- 費用

-

「法律・税金・経営を学ぶ会」会員:29,700円(資料代込)

DVD会員:資料代18,700円

一般:44,000円(資料代込)

送 料 430円

会員は口座振替です。

一般の方は、お申込み後1週間以内にお振込みをお願い申し上げます。ご入金を確認後領収書を同封の上、発送します。

TEL 04-2937-4866 - 収録日

- 2025年 1月 31日 の勉強会を収録したものです。

お申込みフォーム

空き家特例と取得費不明な譲渡・贈与トラブル