時価とは?相続専門税理士が判断する不動産と株式評価

講師 柴田 健次氏(相続専門税理士・本会相談役)作成日:2024年 7月 2日 (火)

鑑定評価が認められる場合とそうでない場合、6項が適用される場合はどのようなケースか、不動産と株式評価について実務面で解説致しました。

不動産と株では、まったく異なりますので、しっかり勉強が必要です。

参加者の声

「鑑定を使った方が良い土地の判断方法がよくわかりました」

「6項の今後の適用がよくわかった」

「鑑定評価が必ずしも認められないことがわかった」

「土地評価と株の評価、両方話してくれて良かった」

「よく勉強していると思った」

「総則6項の基本から今後まで網羅している」

内 容

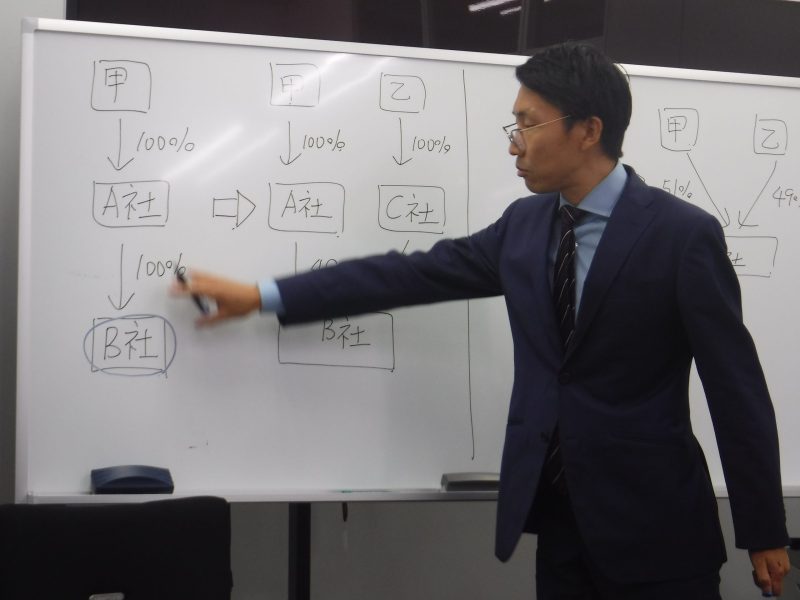

株式鑑定は時価となり得るか?

路線価方式に無理がある土地 奥行が長い土地

建築基準法 無道路地 間口狭小 建物が建てられない土地

地域要因とは?

取引事例比較法 近隣の取引事例が正しいか?問題となる点

個別要因とは?

都心部ではバブル状態

鑑定評価が認められる場合とそうでない場合

特別な事情とは?

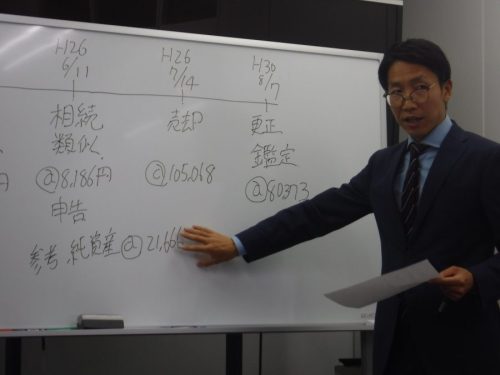

相続税と固定資産税の因果関係

倍率方式とは

不動産と株では、まったく異なる

鑑定評価の方法

固定資産税評価の論点

固定資産税評価額が誤りである場合の相続税への影響

固定資産税の時価

家屋評価と特別の事情

家屋の評価と固定資産評価基準

各種の減価補正

経年減点補正の適否

損耗減点補正の適否

需給事情による減点補正の適否

収益還元法の適否

売買価額の採否

土地の評価と売買価額

適正な売買価額とは

株式の評価と売買事例

課税庁の主張が採用された事例

みなし贈与における財産の評価

みなし贈与の時価

土地における個別評価

株式における通達評価

租税回避の否認と通達改正

地価の下落と総則6項

不動産鑑定評価の採否

鑑定評価は時価となりうるか?

総則6項と株式鑑定

株式の鑑定評価とは?

各評価方式の特徴

倍率方式と総則6項

家屋評価と特別の事情

売買実例価額は時価となり得るか?

総則6項適用のこれまで

タワマン節税と総則6項

時価とは?相続専門税理士が判断する不動産と株式評価

DVD・CD データ

DVD 時価とは?相続専門税理士が判断する不動産と株式評価

- 講師・著者

- 柴田 健次氏(相続専門税理士・本会相談役)

- 構成

- DVD2枚 収 録 3時間 全資料 255頁

- 費用

-

「法律・税金・経営を学ぶ会」会員:27,500円(資料代込)

DVD会員:資料代11,000円

一般:44,000円(資料代込)

送 料 430円

送料と合わせてご請求書をお送りいたします。

会員は口座振替です。

一般の方は、お申込み後3日以内にお振込みをお願い申し上げます。ご入金を確認後、領収証を同封の上発送致します。 - 収録日

- 2024年 7月 23日 の勉強会を収録したものです。

お申込みフォーム

時価とは?相続専門税理士が判断する不動産と株式評価