高額な損害賠償となる小規模宅地等特例の適用可否

講師 柴田 健次氏 (本会相談役)作成日:2023年 12月 25日 (月)

間違いが多く、数千万から億単位の高額な損害賠償となる小規模宅地等の特例を解説しました。

相続時精算課税制度の勧めにより、特例が使えなくなる事例も出ています。

難しい内容を事例と図を用いて説明しております。

参加者の声

「同居とは?など、判断に迷う点が理解できました」

「難しい!!しっかり勉強します」

「間違えてました。勉強しなおします。」

「図を描いてくれたので、頭に入りやすかった」

「大変わかりやすかったです」

「とても参考になりました」

内 容

小規模宅地等特例の適用の可否

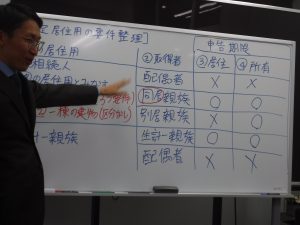

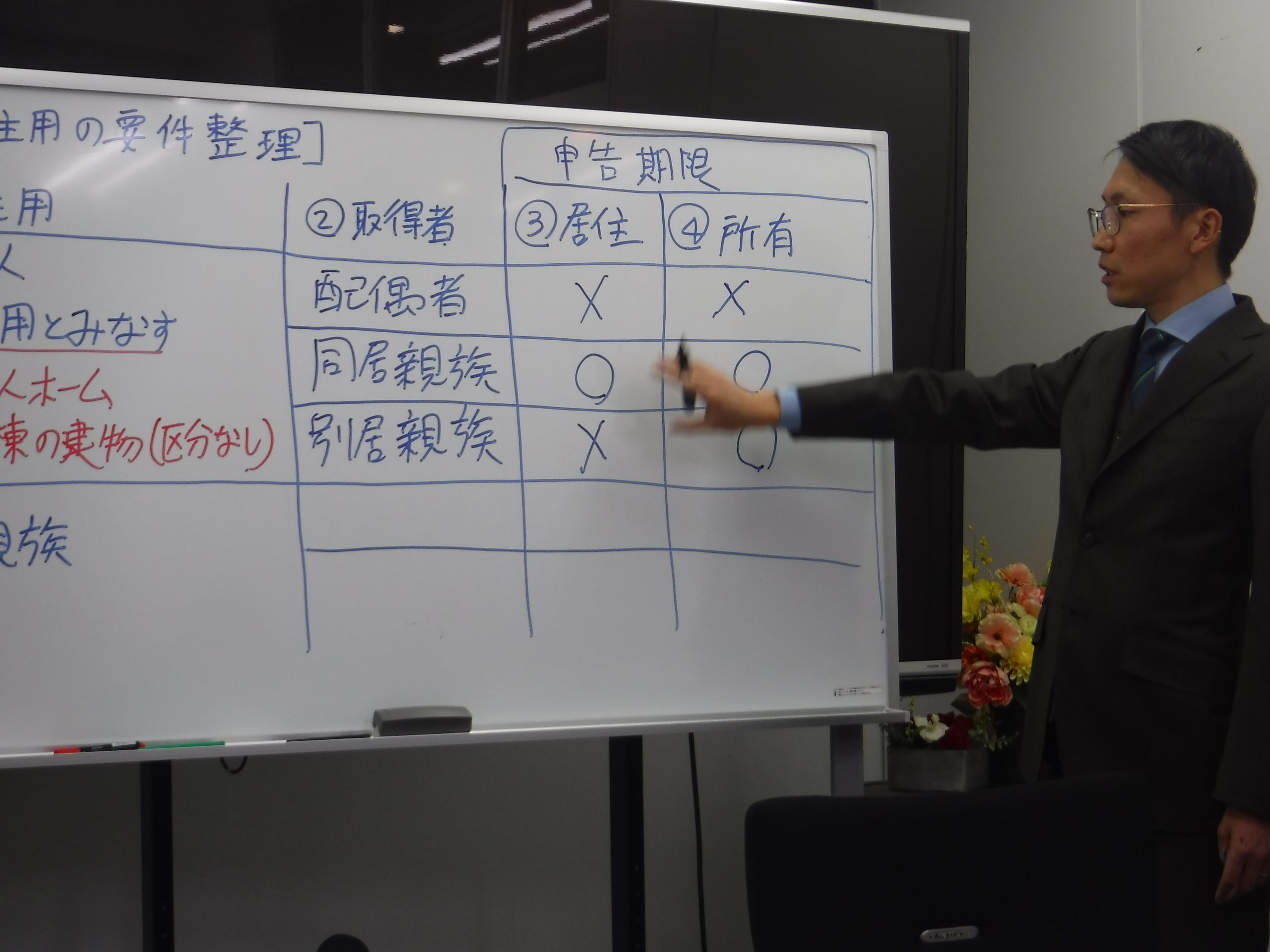

同居とは?介護をしていた、寝泊りはしていない、住民票は?形式的な要件が整っているか?

国外財産は適用になるか?

信託財産は適用になるか?

物納財産は適用になるか?

持ち分均一法の考え方

優先適用法で使える面積

優先適用法がダメなケース

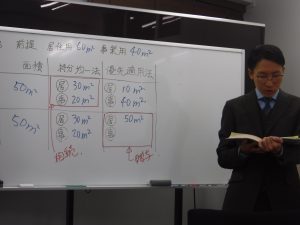

居住用部分を優先できるか?

同じ建物内でも、1階は使用できるが5階は使用できないケース

贈与税の配偶者控除と、小規模宅地等の特例の適用面積

区分登記、敷地割合を取得 両方特例が使えるケース 敷地権割合

減額割合と限度面積

対象財産の要件

相続人ではない甥に死因贈与した場合は?

取得原因の要件

取得者の要件

利用条件の要件

事業又は居住の共用部分の要件

建物構築物の要件

同意の要件

遺産分割要件

手続き要件

限度面積要件

特定事業用宅地等の特例の要件

3年以内に新たに事業の用に供された宅地等に該当する場合の要件

相続開始直前における事業用宅地の要件

特定居住用宅地等の特例の要件

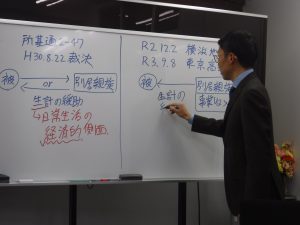

被相続人が老人ホームに入所していた場合

貸付事業用宅地等の特例の要件

特定同族会社事業用宅地等の特例の要件

宅地を取得した者が未成年、会社員、青色事業専従者、学生であった場合の特定事業用宅地等の特例の適否

判断に迷う小規模宅地等特例

相続の相談を受けた時に小規模宅地の判断ができないと?

小規模宅地特例の判断によって相続税は大幅に下がる

小規模宅地特例が適用できない場合

講師講演DVD

高額な損害賠償となる小規模宅地等特例の適用可否

DVD・CD データ

相続オールマスター講座DVD 高額な損害賠償となる小規模宅地等特例の適用可否

- 講師・著者

- 柴田 健次氏 (本会相談役)

- 構成

- DVD2枚 収 録 3時間 全資料 452ページ

- 費用

-

「法律・税金・経営を学ぶ会」会員:27,500円(資料代込)

DVD会員:月2本無料 テキスト書店購入

一般:55,000円(資料代込)

送 料 600円

会員様は27日に口座振替です。

一般の方は、お申込み後3日以内にお振込みをお願い申し上げます。ご入金を確認後、領収証を同封の上、発送いたします。 - 収録日

- 2024年 1月 17日 の勉強会を収録したものです。

お申込みフォーム

高額な損害賠償となる小規模宅地等特例の適用可否