元税務署長から見る相続税・贈与税調査と実質課税

講師 松林 優蔵氏(税務署長経験)作成日:2022年 8月 22日 (月)

相続税調査は税法に囚われずどのような観点から実質課税をするのか?6項も交え解説いたします。

形式通り申告をしても、税務調査が来る理由がわかります。

税務署長・調査官経験を通じ、調査の実態と今後の展開を公開します。

参加者の声

「相続税調査における裏側が、よくわかりました」

「通達や税法とは関係なく、実質的な課税関係が理解できました」

「贈与と相続税の関係、6項、金融機関の稟議書、ぬかりない証拠資料の収集がわかった」

「声がとおっていて、とても聞きやすかった」

内 容

通達や形式に囚われない相続税・贈与税実地調査の手順と実態

6項は、前例を踏まえ、今後多く適用される

今後の6項の適用対象 6項はどのような場合に適用されるのか

金融機関の稟議書 相続「税」対策と相続対策の大きな違い

鑑定と通達の乖離幅、不動産売買の一連行為、稟議書と経済合理性との関係

調査官に無用の誤解を与えると、調査が長引くことになる

借入の調査は調査官が飛びあがって喜ぶほど重要

財産の保管場所と管理状況が重要

相続が発生してから、どれくらいの期間で調査が来るか?

調査官側から考える税法

相続税・贈与税の税務調査は特殊

確実に裏を押さえている案件は、7月異動前から動く

自社株の評価誤りが多い 自社株の相続対策については、その時期や相手が問題となることが多い

土地建物等(貸地、タワーマンション、画地)の評価誤りが多い

他の相続人に知られたくないために隠す行為も多い

贈与の有無と贈与の時期

贈与契約の法形式と財産の管理支配の実態との相違

みなし贈与

贈与契約書は必要がない理由

相続税申告は、通達や規定通りに申告をしても税務調査が来る

証拠資料は、ぬかりなく集める

女性の調査官を同行させる理由

貸金庫の中身を確認する目的

調査官の質問と意図

無予告調査で調査に入る案件

相続税調査の流れ

相続直前に相続「税」対策をするとどのように受け止められるか

臨宅時の聞き取り調査

相続人固有の財産の聴き取り調査

遺産分割協議状況の聴き取り調査

調査に対する協力

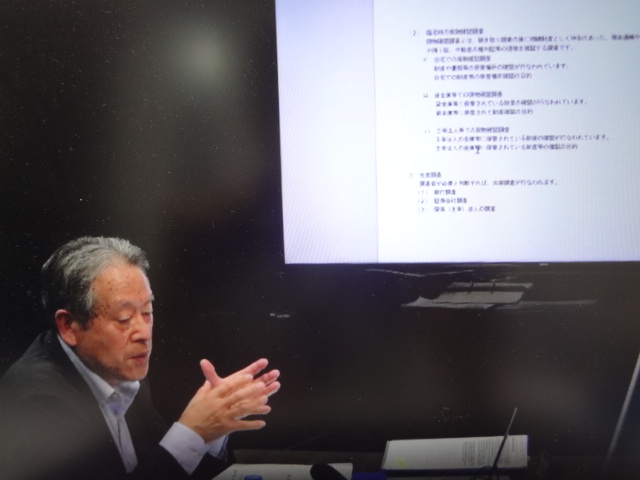

臨宅時の現物確認調査

調査対象の選定、臨宅調査、反面調査(銀行や取引先への確認)

相続税調査上の争点

名義預金(株式)

上場株式の名義株

原資、預貯金の帰属、管理運営者を総合的に判断

預入資金源と管理運用

名義人の認識と贈与の有無

株式購入資金と管理運用

株式名義人の認識と贈与の有無

配当金の受領状況と管理支配状況等を総合勘案した財産帰属の判断

相続開始前3年以内の贈与加算

財産の評価

6項の適用にあたっての判断基準

相続開始直前の被相続人の自社株の譲渡・贈与

租税法律主義に反するか否かについて

重加算税の対象となる行為

申告漏れや財産の態様や隠ぺい仮装

隠蔽や仮装の直接的な行為者でない者に対する重加算税の賦課

相続税調査は、事実認定に基づいて行われる実質課税である

形式・通達と実質課税の違い

同族会社に対する貸付金、相続人に対する預け金

被相続人の主宰法人の調査

講師プロフィール

1975年東京国税局入局

資産課税第一統括官

資料調査課主査、課長

2011年税務署長を経験

元税務署長から見る相続税・贈与税調査と実質課税

DVD・CD データ

DVD 元税務署長から見る相続税・贈与税調査と実質課税

- 講師・著者

- 松林 優蔵氏(税務署長経験)

- 構成

- 収 録 3時間 資 料 33頁 モニター解説

- 費用

-

「法律・税金・経営を学ぶ会」会員:22,000円(資料代込)

DVD会員:資料代11,000円

一般:33,000円(資料代込)

送 料 430円

送料と合わせてご請求書をお送りいたします。

会員様は、口座振替です。

一般の方は、お申込み後3日以内にお振込みをお願い致します。ご入金を確認後、領収書同封の上、発送いたします。

令和5年9月価格改定 - 収録日

- 2022年 8月 26日 の勉強会を収録したものです。

お申込みフォーム

元税務署長から見る相続税・贈与税調査と実質課税