事業承継税制と株価対策をした場合の納税額の違い

柴田 健次氏 (税理士)作成日:2019年 5月 22日 (水)

レジュメと追加資料2種を含め、101ページを使用いたしました。

参加できなかった方のために資料をご提供いたします。

事業承継税制の法人版、個人版を使った方が良い場合、株価対策による納税額の違いを、具体的な計算式で比較検討しました。

後継者以外の相続人の税額にも影響しますので、事前の確認、計算が必要です。

勉強会参加者の声

- お客様には説明して、承継計画書を出しておくか、確認する必要があると思った

- お客様に聞かれたときに、説明アドバイスができるようにしておかなければいけない

- 満足しました

- 資料が良くできている

- 今日の説明を聞いて、事業承継税制を採用するべきか否か、アドバイスできる決心がついた

内 容

後継者以外の相続人の税金が増えるケースがあるので、相続人全員に確認しておく必要がある

株価対策をしなかった場合と株価対策をした場合の納税額の比較

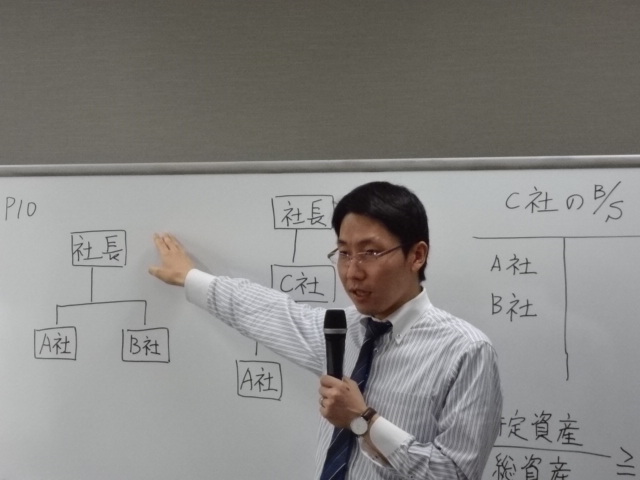

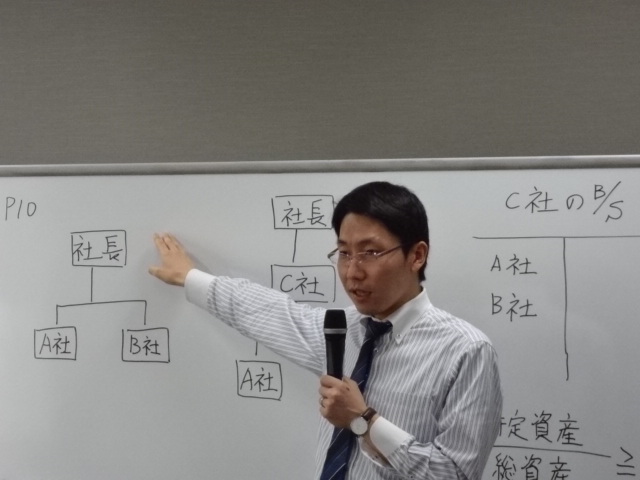

株式承継手順

株式承継方法

議決権割合算定の留意点

暦年贈与、相続時精算課税制度、納税猶予による贈与の選択

現社長が代表権を移譲させていない場合(持ち株会社の利用)

敵対的株主がいる場合

株価対策は必要であるかどうか(納税猶予の計算方法の理解)?

親族外承継に納税猶予を適用する際の留意点

親族外承継における配当還元価額の適用(株主判定の留意点)

名義株式がある場合

遺留分と相続税の計算の違い

遺留分の対策

民法特例の活用の仕方(除外合意、固定合意、付随合意)

遺留分放棄と民法特例の相違点

贈与税の納税猶予と民法特例の要件の相違点

納税猶予の計算方法(法人版と個人版)

相続税の納税猶予で代償金がある場合

納税猶予の効果を大きくする遺産分割の方法

贈与税の納税猶予適用から切替確認まで満たすべき主な要件

切替確認を受けた場合の継続届出の期限

免除事由と免除税額及び納付税額

納税猶予の期限確定事由

納税猶予の適用後の留意点

納税猶予の対象株式は100%活用した方がいいのか

納税猶予の利子税

個人版の事業承継税制の留意点、法人版との比較

事業承継税制を使った方が良い個人と法人

事業承継税制を使わない方が良い個人と法人

株価が高くなってしまう企業

贈与の留意点

名義株となる場合

自社株対策の上手な方法

※こちらは、DVDはつきません。資料のみの郵送となります。

講師の講演DVD

事業承継税制と株価対策をした場合の納税額の違い

書籍 データ

会員限定欠席者資料 事業承継税制と株価対策をした場合の納税額の違い

- 講師・著者

- 柴田 健次氏 (税理士)

- 構成

- 勉強会欠席者用資料 101ページ DVDは付きません

- 出版元

- 費用

-

「法律・税金・経営を学ぶ会」会員 11,000円(資料代込)

DVD会員 資料代 5,500円 DVDは付きません

一般 27,500円 DVDは付きません

送料 370円

会員は毎月27日に口座振替にて、一般の方には振込先をご連絡します。 - 発売日

- 2019年 6月 4日

お申込みフォーム

事業承継税制と株価対策をした場合の納税額の違い